Ibarat tanaman kaktus yang hidup di tengah gurun. Ketika hujan turun sesekali, tanaman itu menyimpan cadangan air dalam dirinya sehingga bisa bertahan hidup dengan baik di kawasan minim air. Begitu pula Generasi Z (Gen Z) yang mengelola keuangan dengan menerapkan frugal living. Ketika mendapatkan pemasukan, mereka perlu memutar otak supaya bisa tetap bertahan meskipun sedang dilanda kondisi yang tidak menentu.

Rupa-rupa Frugal Living ala Gen Z

Mereka belajar menghargai setiap rupiah dengan sebisa mungkin hidup sederhana di tengah-tengah dunia yang selalu mendorong diri pada kecenderungan impulsif. Bisikan dan godaan untuk membeli keinginan yang sebenarnya tidak diperlukan terkadang hampir meruntuhkan tekad mereka untuk tetap konsisten hidup hemat.

Mengutip dari data Indonesia Millennial and Gen Z Report 2025 oleh IDN Times, generasi Z menunjukkan respons proaktif terhadap tantangan keuangan dalam lingkungan yang tidak pasti. Respons tersebut dibentuk oleh pengalaman ketidakstabilan ekonomi dan ketersediaan perangkat digital untuk penganggaran.

Generasi Z bertekad untuk menghindari kesulitan keuangan yang dialami generasi sebelumnya, yaitu dengan berfokus untuk mencapai financial independent dan bahkan pensiun dini. Akan tetapi terdapat kendala-kendala yang dihadapi sehingga menyulitkan mereka untuk menabung dan berinvestasi, misalnya peluang karir yang terbatas, tingginya biaya hidup, dan meningkatnya biaya pendidikan.

Maka dari itu, tercetusnya gaya hidup hemat atau frugal living seolah menjadi jalan keluar efektif yang dapat dilakukan oleh generasi Z saat ini. IDN Times lewat kolaborasi hyperlocal mencoba menelisik rupa-rupa strategi Gen Z dalam menerapkan hidup frugal. Mumpung lebaran udah usai, kita harus bersiap melanjutkan hidup dengan berbagai tantangannya. Simak liputan ini, yuk!

Cerita frugal Living dari Gen Z untuk kita semua

Shinta (21) adalah mahasiswa semester 4 di Surabaya yang sudah memiliki penghasilan sendiri semenjak lulus dari bangku sekolah menengah atas. Hingga saat ini, Shinta berkuliah sembari bekerja sebagai karyawan toko dan guru bimbingan belajar (Bimbel).

Meskipun terlahir dari keluarga menengah, namun ia merasa sungkan apabila meminta kebutuhan pribadi ke orang tuanya dan lebih memilih untuk bekerja. Berangkat dari kesadaran sebagai anak muda yang membutuhkan tabungan masa depan, Shinta akhirnya menerapkan frugal living sejak tahun 2023 hingga saat ini.

“Mulai dan tahu frugal living itu dari Twitter, gimana cara supaya pengeluaran gak overbudget. Jadi sadar, oh ternyata selama ini kalau beli barang itu barang yang gak dibutuhin juga dibeli. Jadi, setelah lihat suatu postingan itu, aku niatin diri buat memisahkan mana yang aku beli dan gak aku beli,” kata Shinta.

Shinta mengaku menjalani frugal living karena keterpaksaan, sebab ia menyadari bahwa ia tidak berasal dari keluarga yang serba berkecukupan. Ia memahami bahwa hal-hal yang diinginkan harus ia usahakan sendiri sehingga ia merasa uangnya akan terus habis dan berakhir tidak memiliki tabungan jika tidak bekerja.

Tidak jauh berbeda dengan Shinta, Andin (20) mahasiswa semester 6 di kampus Surabaya yang juga berasal dari keluarga kalangan menengah memutuskan membuka bisnis pribadi berupa buket bunga dari rangkaian kawat bulu sejak tahun lalu.

"Sebenarnya dari rasa wishlist yang tinggi. Aku pingin punya uang sendiri tapi gak nyusahin orang tua. Sebenarnya aku masih belum punya gaji tetap sendiri, tapi sekadar side job (bisnis), selain itu ada gitu keinginan kasih something buat ibu. Aku juga pengin punya sandaran sendiri buat pegangan aku. Kalau ada kerja, kita kan gak tau kedepannya ada apa, jadi aku pingin masih ada bisnis itu yang bantu aku,” ujar Andin kepada IDN Times.

Andin mulai menyadari bahwa ia harus mengatur keuangan dengan bijak semenjak tahun pertama kuliah. Ia terpantik melakukan frugal living untuk membatasi diri agar tidak konsumtif dan supaya memiliki tabungan jangka panjang sehingga ia secara sadar menjalani hidup hematnya dengan sukarela.

Sedikit unik dari frugal living dipraktikkan mahasiswa asal Kota Medan Clarissa Turnip (21). Ia menerapkan psikoanalisis Sigmund Freud dalam kehidupan sehari-hari. Pertengkaran batin lewat id, ego, dan superego menjadi solusi frugal living yang diterapkan Clarissa sehari-hari.

Sebagai mahasiswa yang rumahnya sangat jauh dari kampus, membuatnya harus dapat memanajemen pengeluaran sebijak mungkin. Frugal living baginya bukan sekadar tren, namun kewajiban.

Sebagai mahasiswa yang tidak diongkosi beasiswa bidikmisi, membuatnya berkomitmen untuk senantiasa berhemat dalam kondisi apapun. Sehingga tak ayal ia memutuskan bekerja di samping jadwal kuliah yang luar biasa padat untuk bisa membayar tagihan akademik tiap semesternya.

"Saya bekerja part time sebagai waiters, freelance fotografer, internship editor dan desain grafis, guru di SD, sampai penari," ujar Clarissa.

Dari bekerja part time sebagai waiters, ia biasa mendapat upah Rp85 ribu perhari. Biasanya Clarissa bekerja saat ada hari atau event besar. Ia mengaku total bisa mendapatkan upah Rp300 ribu sampai Rp600 ribu. Sama halnya dengan freelance fotografer yang juga ia lakoni, Clarissa meraup untung lumayan besar saat ada event wisuda yang diselenggarakan kampusnya. Dari bidikan kameranya, ia bisa mendapat laba sekitar Rp350 ribu dari tiap pelanggan yang menyewa jasanya.

"Beda halnya internship editor dan jasa desain grafis yang saya lakoni. Ini selalu jalan minimal sebulan bisa dapat Rp400 ribu. Begitu juga kerjaan saya sebagai guru SD yang dapat gaji tiap bulan," ungkapnya.

Bagi Clarissa, meskipun ia bekerja, namun usaha untuk berhemat harus ditekadkan bulat-bulat. Ia punya prinsip meskipun dapat banyak pekerjaan namun gaya hidup jangan ikut ditingkatkan.

"Uang hasil job dipakai untuk biaya kuliah atau kebutuhan kaya beli beras, minyak, lauk pauk, obat, serta kebutuhan sehari-hari seperti kuota, ongkos, dan makan. Uangnya juga digunakan untuk kebutuhan lain seperti servis sepeda motor," tutur perempuan kelahiran tahun 2003 ini.

Frugal living juga menjadi pilihan mendesak bagi Zulfauzi, seorang Gen Z asal Lampung. Ia mulai menerapkan gaya hidup frugal living sejak 2022, tepat ketika ia mulai memiliki penghasilan sendiri. Baginya, sulitnya mencari uang menjadi alasan utama untuk berhemat, membelanjakan uang sesuai kebutuhan, dan fokus menabung sebanyak mungkin.

Untuk mengatur keuangan, Zul menerapkan sistem kantong belanja terpisah. Setiap gajian, ia membagi pendapatannya berdasarkan persentase agar tidak boros.

"Pendapatanku kan gak tetap, jadi aku bagi setiap kantong belanja pakai persenan. Tabungan pasti 50 persen. Sisanya dibagi lagi untuk kebutuhan pokok seperti bayar listrik dan internet. Terus aku sisihin juga buat jajan. Jadi kalau sudah habis, ya udah, nunggu gajian selanjutnya buat isi kantong lagi," ungkapnya.

Dengan sistem ini, Zul merasa lebih aman secara finansial. Karena pendapatannya tidak selalu stabil, ia harus berpikir jauh ke depan, memastikan ada cadangan dana untuk bulan-bulan ketika pekerjaan tidak ada.

Salah seorang Gen Z yang bekerja di salah satu perusahaan swasta di Kota Mataram Rima Dwita, juga berbagi strategi mengelola keuangan di tengah gaji yang terbatas. Meskipun gaji yang diterima setiap bulan kurang dari Rp3 juta, namun ada yang tetap sisihkan untuk investasi emas.

"Personally, aku gak begitu paham keuangan itu, lebih ke agak hemat. Kenapa? Karena aku ngumpulin duit buat beli sesuatu yang lebih besar. Misalnya, dalam enam bulan ngumpulin duit dari gaji buat beli emas atau ganti HP. Kalau banyak duitnya, lebih kepada investasi beli emas," kata Rima saat berbincang dengan IDN Times akhir Maret lalu.

Rima menjelaskan strategi yang dilakukan menghemat pengeluaran dengan gaji yang pas-pasan. Setiap bulan dia mendapatkan gaji sebesar Rp2,8 juta. Dengan gaji sebesar itu, digunakan untuk memenuhi kebutuhan sehari-hari, membayar sewa kos dan ditabung.

"Aku kan per bulan itu dapat gaji Rp2,8 juta. Satu juta aku tabung, Rp550 ribu untuk bayar kos, ada yang dikasih ke ortu (orang tua), sisanya buat jajan. Menurutnya itu sudah hemat. Misal Rp1 juta buat jajan, kadang uang yang ku pakai itu masih sisa. Tapi kalau sisa gak kutabung, dipakai shopping," tutur Rima. Dengan gaji yang pas-pasan, kata Rima, dia juga kadang mencari kerjaan sampingan atau side job.

Pilihan untuk hidup frugal bukan berarti harus pelit pada diri sendiri dan orang lain. Yuni, alumni Perguruan Tinggi Negeri (PTN) Islam di Palembang berpendapan bahwa dengan hidup hemat tetap bisa memberi kesenangan diri sendiri dengan tetap beli kopi seminggu beberapa kali.

Yuni menilai, frugal living itu cerdas memilah apa yang dibutuhkan dan tidak memaksa keinginan secara emosi. Yuni yang memang penikmat kopi, tak bisa meninggalkan kebiasaannya mengonsumsi kopi.

"Jadi lebih ke tidak membeli barang yang tidak penting. Misal lagi jalan lihat tas bagus, ada di dalam diri mau dan ingin beli. Tapi jadi mikir dua kali, kira-kira kalau beli sepenting apa? Padahal ada uangnya, lebih ke menahan diri tidak langsung saat itu mau, langsung san harus beli. Lihat batas kebutuhan," kata Yuni kepada IDN Times akhir Maret lalu.

Tak hanya Yuni, Mela karyawan swasta di Palembang menilai, konsep frugal living bukan hal baru dalam mengatur keuangan. Ia menyebut frugal living saat ini tren penyebutannya, dalam dunia media sosial (medsos). Padahal zaman dulu, orangtua dan keluarga sudah menerapkan konsep frugal living.

"Lebih ke bahasa gaul (frugal living), kalau secara bahasa sekarang, artinya hidup sederhana. Konsep ini meminimalisir hal yang tidak perlu atau kurang penting," kata dia.

Setuju dengan penerapan frugal living, dia juga menggunakan pendapatan hanya untuk hal mendesak. Pengeluarannya pun tidak untuk diri sendiri, namun berbagi dengan sekitar, membantu keluarga, dan lain-lain. Dia yang menerima gaji hasil kerja, uang itu sudah memiliki posko masing-masing untuk memenuhi kebutuhan primer tanpa harus mengejar gaya hidup.

"Jadi tidak mementingkan diri sendiri secara emosional. Lebih mementingkan kebutuhan hidup dan tidak fokus ke gengsi. Contohnya, tidak mengikuti tren seperti kalau ada baju lagi tren, aku gak beli. Jadi beli barang bukan pas lagi ramai, tapi sesuai kebutuhan," jelasnya.

Pembukuan belanja ala Gen Z

Nah, dalam hal pembukuan keuangan, para Gen Z memiliki strategi yang beragam. Shinta misalnya, membaginya menjadi dua kategori yakni dari 100 persen penghasilannya, 60 persen di antaranya adalah dana tabungan, dan 40 persen sisanya untuk keperluan sehari-hari.

Hal unik yang jarang dilakukan orang lain, Shinta menitipkan seluruh dana tabungannya kepada teman dekat yang ia percaya dan kenal sejak SMP. Ia juga menegaskan bahwa dengan metode yang ia lakukan ini, ia bisa menonton konser artis Kpop yang ia idolakan di Jakarta.

"Kalau nyimpen uang di bank nanti ada kepikiran beli sesuatu. Tapi kalau dititipkan di teman, kalau ada godaan untuk beli sesuatu itu ditanyain dulu alasannya mau buat apa. Kalau gak penting, buat yang lain aja. Soalnya temanku itu yang paling tahu aku banget, jadi kayak ada yang ngerem," ungkap Shinta.

Shinta yang masih tinggal bersama keluarga mengatakan bahwa ia lebih sering memenuhi kebutuhan sekunder dan tersiernya, sebab kebutuhan primer sudah dipenuhi oleh keluarganya. Ia juga biasanya melakukan rencana keuangan setiap satu bulan sekali pada awal bulan, serta langsung mengurutkan barang-barang apa saja yang perlu dibeli di bulan itu.

Berbeda dengan Shinta, Andin lebih memilih untuk menyimpan dana tabungannya di e-wallet dan cash di rumah. Andin juga tidak lupa untuk melakukan pembukuan uang melalui aplikasi keuangan bernama BukuWarung. Meskipun target pengguna aplikasi tersebut adalah pelaku UMKM, tetapi Andin memanfaatkannya untuk mencatat keuangan pribadi dan bisnis buket bunganya.

"Aku membagi keuangan pribadi jadi 50 persen, 30 persen, dan 20 persen. Aku jadikan 20 persen itu untuk investasi jangka panjang di reksadana, 30 persen untuk dana darurat karena takutnya ada pengeluaran gak terduga, dan 50 persen buat primer kayak makan siang, terus buat skala prioritas lain kayak beli laptop."

Dalam mencatat keuangan bisnis yang sedang dijalankannya, Andin mengatakan tidak ada pembagian yang spesifik. Ia hanya mencantumkan pemasukan dan pengeluaran. Biasanya Andin hanya mengambil keuntungan 10-15 persen untuk dimasukkan ke dana pribadi dan untuk didonasikan. Sisanya baru diputar lagi untuk kebutuhan bisnis membeli bahan baku.

Ketika hari raya idul fitri tiba, keduanya juga tidak serta merta menghamburkan uang THR. Mereka mengalokasikan dana THR yang diterima dengan menyisihkan ke hal-hal yang lebih mendasar.

Shinta yang sudah bekerja biasanya mendapatkan THR sekitar 80 persen dari gaji bulanan. Ia tidak menitipkannya kepada temannya, tetapi ia gunakan untuk membeli perhiasan emas.

"Berapapun nominalnya yang aku beli, besok jika butuh tetap bisa dijual juga. Uang THR nya juga terpakai untuk membayar zakat diri sendiri. Untuk memberikan parsel kepada keluarga dan teman dekat, saat ini belum berada di fase itu."

Sedangkan Andin lebih menyisihkan 60 persen dari keseluruhan THR yang ia terima untuk dimasukkan ke tabungan pribadi. Sedangkan 40 persen sisanya ia gunakan untuk membeli sesuatu yang ia inginkan.

Hidup frugal tapi masih bisa memenuhi hobi

Sebagai generasi Z yang hidup di tengah gempuran informasi dan kecanggihan teknologi dari berbagai negara, tentunya informasi yang diterima mempengaruhi diri generasi Z dalam menentukan sumber hiburan.

Hal ini terjadi pada Shinta yang memiliki hobi sebagai penikmat Kpop, bermain game Genshin Impact, menonton F1, dan menonton drama China. Dengan beragam hobi yang ia miliki, Shinta tidak menampik bahwa ia kerap mengeluarkan uang untuk memenuhi hobinya.

Sebagai penggemar Kpop, Shinta pernah mengeluarkan uang untuk membeli album dari artis Kpop yang digemari. Pengeluaran terbesarnya adalah pernah satu kali ia pergi ke konser Kpop di Jakarta. Saat itu ia harus memperhitungkan sebaik mungkin pengeluaran untuk tiket, akomodasi, dan makan selama di sana.

Untuk memenuhi kegemarannya terhadap Genshin Impact dan F1, Shinta lebih memilih untuk membeli merchandise seperti gantungan kunci, pin, dan mobil pajangan F1. Itu semua ia beli dalam jangka waktu yang jarang yaitu ketika diadakan acara khusus saja.

Sedangkan untuk menonton drama China, setiap bulan ia kerap berlangganan di aplikasi streaming OTT seperti iQIYI, YOUKU, dan WeTV. Meskipun banyak, namun ia menyiasati dengan berlangganan yang bersifat sharing pengguna supaya tidak mengeluarkan biaya yang banyak. Shinta juga menambahkan bahwa ia hanya membutuhkan biaya kurang dari Rp50 ribu rupiah untuk total berlangganan aplikasi streaming tersebut.

Tidak hanya Shinta, Andin juga memiliki hobi yang beragam yaitu menonton film di OTT, mendengarkan musik di aplikasi streaming, make up, dan membaca buku. Hobi termurah yang dimilikinya adalah mendengarkan musik karena Andin tidak perlu mengeluarkan biaya. Sedangkan langganan OTT yang ia beli adalah Netflix, itu pun ketika liburan tiba dan saat ada uang lebih.

Untuk hobi make up, Andin biasanya menggelontorkan uang setiap tahun untuk membeli make up, terutama ketika menjelang hari raya. Sedangkan untuk hobi bukunya, Andin mengaku bahwa ia kerap membeli buku preloved yang masih layak dibaca karena lebih murah dibandingkan dengan buku berjudul sama yang baru. Ia tidak peduli dengan sampul atau tampilan bukunya, yang penting isi dari buku tersebut.

Meskipun hidup hemat terkesan mudah dilakukan jika sudah memiliki sumber penghasilan dari bekerja dan uang saku, bukan berarti pelaku frugal living tidak berhadapan dengan kesulitan mengelola keuangan. Pelaku frugal living dari kalangan generasi Z pasti mempunyai tantangan tersendiri supaya bisa konsisten melakukan frugal living.

Shinta mengungkapkan bahwa kesulitan yang ia alami selama menjalankan frugal living adalah ajakan dari teman-temannya untuk jalan-jalan, apalagi ke tempat yang jauh. Hal tersebut membutuhkan biaya yang besar, sebagai anak muda Shinta juga merasa tidak enak jika menolak. Alhasil Shinta mengatur pengeluarannya supaya ia masih bisa tetap ikut tanpa merasa terlalu berat di biaya.

Tidak hanya itu, tantangan lain yang dihadapi Shinta adalah pengeluaran tidak terduga. Ia merasa dilema untuk menentukan dana mana yang harus ia pakai untuk menutupi pengeluaran saat itu.

"Pernah tiba-tiba harus ganti oli motor. Mau gak mau kan kalau ambil uang tabungan tapi nominalnya gak sampai Rp100 ribu. Tapi kalau ambil uang pegangan, nominalnya juga gak sedikit. Supaya gak terasa berat banget, jadi mengurangi pengeluaran untuk jajan di bulan besoknya. Meskipun gak semuanya ter-cover, tapi ada lah dikit-dikit (dana yang kembali)."

Hal yang sama juga dialami oleh Andin, ajakan nongkrong dari teman-temannya juga menjadi tantangan tersendiri bagi Andin. Ia memutuskan untuk menolak ajakan temannya yang pergi ke tempat fancy dan lebih memilih menggunakan uangnya untuk hal lain. Pengeluaran tidak terduga juga dihadapi oleh Andin.

"Pernah beli charger laptop yang tiba-tiba rusak, habis sekitar Rp300 ribu dalam satu hari. Padahal uang segitu bisa dibuat satu bulan," kata Andin.

Dengan dana tabungan dan dana darurat yang dimiliki, Andin memutuskan mengganti dana kebutuhan primernya. Saat itu dana darurat Andin tidak terlalu banyak sehingga terpaksa harus mengambil sedikit dana tabungan. Namun, karena sudah ada bantuan sedikit dari dana darurat, jadi pengeluaran yang ia lakukan lebih tertata dan hanya membutuhkan waktu satu bulan untuk mengembalikan dana-dana yang dipakai seperti semula.

Meskipun dalam menjalani frugal living tidak selalu mulus, akan tetapi Shinta dan Andin merasakan perbedaan yang signifikan ketika sebelum dan sesudah menerapkan frugal living. Sebelum frugal living, Shinta berujar bahwa gajinya dalam satu bulan ke depan biasanya langsung habis. Tetapi ketika sudah menerapkan frugal living, meskipun uang pegangannya habis di bulan itu, namun ia masih ada dana tabungan yang dititipkan ke temannya. Selain itu, perbedaan juga terasa dalam hal self-reward yang ia lakukan.

"Lebih jarang, soalnya dulu sebelum menerapkan frugal living itu malah jatuhnya bukan self-reward karena kalau beli gak pakai mikir dulu. Tapi kalau sekarang lebih mikir dulu perlu dibeli atau nggak. Sebulan itu kayak sekitar 3 kali aja self-reward-nya. Tapi kalau dulu tuh bisa sampai 10 kali sebulan," ungkapnya.

Begitu pula dengan Andin yang semakin jarang melakukan self-reward karena sudah mengetahui bagaimana sulitnya mengumpulkan penghasilan sendiri. Oleh karena itu, ia hanya melakukan self-reward tergantung dengan kondisi keuangan. Self-reward yang biasanya dilakukan Andin adalah membeli jajan yang ia inginkan dan berharga murah.

"Selalu beli yang aku pengin dan murah, kalau yang sederhana paling kayak jajan. Kadang buat ngasih mama juga. Misalnya aku dapat pemasukan banyak dari bisnis, aku merasa berhutang karena kadang aku dibantuin juga ngerangkai bunganya," imbuhnya.

Meskipun masih belum memiliki pekerjaan tetap dan hanya mempunyai bisnis kecil-kecilan, Andin juga tidak lupa untuk memberi barang dari uang penghasilan buket bunganya kepada mamanya yang kerap membantunya merangkai bunga kawat bulu.

"Mamaku gak suka dikasih uang karena aku belum kerja sendiri, jadi setiap kasih uang ke beliau, duitnya pasti balik ke aku lagi. Percuma kan? Jadi, gimana caranya aku beliin sesuatu. Waktu awal buka usaha, itu lumayan kan (pemasukkannya), aku beliin chopper buat bantu masak. Aku beliin ketika ada rezeki lebih, dan aku anggap itu sebagai self-reward karena kalau beliau senang aku pun senang," pungkas Andin.

Cerita serupa juga datang dari Zulfauzi. Gen Z asal Lampung ini menerapkan gaya hidup frugal living bukan sekadar tren, melainkan kebutuhan. Biaya hidup yang semakin mahal membuatnya berpikir lebih bijak dalam mengelola keuangan. Selain itu, ia juga punya tujuan lain yang ingin dicapai, sehingga lebih mudah menahan diri dari pengeluaran yang tidak perlu.

"Pengeluaran paling boros sejauh ini buat beli paket internet sama ngasih ke orang tua. Tapi menurutku masih terkontrol. Aku menerapkan gaya hidup ini secara sadar karena memang kurang suka belanja impulsif," ujarnya.

Menariknya, Zul termasuk Gen Z yang tidak begitu menganut konsep self-reward. Baginya, memberi penghargaan pada diri sendiri tidak harus dengan menghamburkan uang.

"Self-reward termahal yang pernah aku beli itu koleksi One Piece seharga Rp250 ribu atau makan bareng pacar. Ya, sesekali gak apa-apa, tapi kalau punya duit 5 juta, terus self-reward Rp4 juta, itu aneh sih," ucapnya santai.

Prinsipnya dalam mengatur keuangan juga terlihat saat membeli barang berharga. Jika ingin sesuatu yang membutuhkan biaya besar, seperti kendaraan, Zul lebih memilih menabung terlebih dahulu daripada berutang.

"Aku beli motor males kredit, jadi beli second aja, toh fungsinya sama. Karena menurutku, kalau mau hidup frugal living, jangan punya pinjaman," tegasnya.

Baginya, hidup hemat bukan berarti pelit, tapi cerdas dalam mengelola uang agar keuangan tetap sehat dan masa depan lebih terjamin.

Menelisik akar Frugal Living

Semua cerita yang diungkap Gen Z adalah belajar menghargai setiap rupiah dengan sebisa mungkin hidup sederhana di tengah-tengah dunia yang selalu mendorong diri pada kecenderungan impulsif.

Kembali pada pilihan Clarissa yang memakai psikoanalisis dalam menerapkan jurus frugal living. Dalam praktiknya, kehadiran id, ego, dan superego harus dipertimbangkan dengan matang sebelum ia mengambil keputusan.

"Saya kepincut setelah membaca tentang psikoanalisis Sigmund Freud terkait id, ego, dan superego. Secara sederhana, id adalah keinginan dasar manusia yang sifatnya itu masih mentah. Sementara ego adalah tindakan dari manusia yang menuntunnya pada hal-hal yang realistis, untuk mempertimbangkan apakah id itu baik untuk diwujudkan atau tidak berdasarkan keadaannya. Sementara superego berkaitan dengan moral dan etik," jelas Clarissa.

Ia memberi contoh penerapan id, ego, dan superego dalam proses menghemat. Clarissa mengaku sering punya id atau keinginan dasar seperti membeli sepatu kekinian. Namun ego hadir sebagai prinsip yang mengantarnya ke hal yang realistis.

Ego Clarissa sering menentang id-nya karena ia takut tidak bisa membayar uang kuliah dan tidak bisa makan hanya karena membeli sepatu kekinian. Clarissa takut hal itu terjadi hanya karena kebutuhan mentah saja (id).Sementara superego disebut Clarissa hadir dan cenderung mendukung ego.

Superego yang berkaitan dengan moral dan etik, mengingatkannya pada pesan ibunya yang meminta Clarissa berhemat, karena mereka juga bukanlah golongan masyarakat kaya.Alhasil karena memahami prinsip id, ego, dan superego, Clarissa bisa menahan diri untuk berperilaku frugal living. Terlebih dalam mengambil keputusan, ia tidak gelap mata mengikuti id-nya.

"Termasuk dengan lingkungan pertemanan. Karena lingkungan pertemanan bagi saya sangat berpengaruh ke gaya hidup. Carilah lingkungan pertemanan yang bisa support kita. Jangan sungkan untuk cut off teman kalau kita sudah merasa tidak sejalan. Jangan mengikuti gaya hidup orang dan be yourself," tutur Clarissa.

Sosiolog Universitas Gadjah Mada (UGM), Nurul Aini mengatakan, frugal living atau gaya hidup hemat di kalangan Gen Z yang dipicu tren di sosial media ini menjadi sesuatu yang positif jika berdasarkan perilaku kritis terhadap konsumerisme, bukan lantaran kondisi ekonomi yang berat.

“Tren di sosial media banyak konten tentang frugal living, saya kira ini kemudian bisa menjadi kesadaran baru juga bagi Gen Z. Ada transformasi dari tren ke kesadaran,” ungkap Dosen Sosiologi UGM itu.

Nurul menilai frugal living merupakan titik balik kejenuhan manusia modern yang selama ini konsumtif, memunculkan perilaku kritis terhadap konsumerisme, dan menghasilkan gerakan frugal.

“Frugal Gen Z sekarang banyak dibingkai dengan misal isu ekologis. Kalau konsumsi berlebihan, beli baju terlalu sering menghasilkan sampah tekstil, cuma menumpuk. Misal beli barang-barang yang gak dibutuhkan itu akan jadi berakhir di tempat pembuangan akhir, sampah,” ungkapnya.

Tak hanya konsumerisme, Nurul menyebut sifat kritis tehadap proses pembuatan produk juga bisa menjadi alasan frugal living. “Jika proses pembuatan gak fair trade atau eksploitasi terhadap buruh, maka mereka akan lebih berkesadaran dalam mengonsumsi. Pada titik ini positif, kesadaran bagi Gen Z terutama untuk mereview ulang perilaku konsumtif dari generasi sebelumnya,” jelas Nurul.

Nurul menambakah, frugal lifestyle juga diterapkan pada generasi lainnya dengan bingkai kesadaran yang berbeda, misal pada generasi baby boomers karena terjadinya krisis ekonomi.

“Tiap generasi memaknai frugal ini secara berbeda ya, tapi saya kira ada potensi frugal living karena kesulitan kerja yang dialami Gen Z. Saya kira pelu menilik lebih lanjut. Jangan sampai karena kerja prekariat, UMR rendah, tapi lebih ke kesadaran,” ungkap Nurul.

Sementara, Pengamat Ekonomi, Benjamin Gunawan menyoroti generasi Z tumbuh di saat inovasi teknologi perlahan mengubah model bisnis maupun struktur industri pada umumnya. Menurutnya, generasi Z memiliki cara yang berbeda dengan generasi sebelumnya dalam menempatkan dirinya agar bernilai di tengah masyarakat, dan di saat yang tidak jauh berbeda, generasi Z di Indonesia menghadapi masa kelam krisis ekonomi di tahun 1997 atau 1998, krisis ekonomi global di tahun 2008, dan krisis ekonomi dipicu oleh wabah penyakit di tahun 2020 hingga 2022.

"Jadi saya pikir frugal living yang menjadi filosofi hidup yang diadopsi oleh generasi Z, bukanlah hasil dari sebuah proses pemikiran semata. Namun, ekosistem yang berkembang di masa generasi Z juga memaksa mereka untuk menerapkan pola hidup yang lebih efisien," ujarnya.

Sebagai contoh, kata Benjamin otomatisasi di dalam sebuah industri telah mempersempit lapangan pekerjaan, mendorong generasi Z untuk berkreasi lebih keras memanfaatkan sumber daya yang ada.

Lanjutnya, tatanan sosial ekonomi mengalami perubahan signfiikan. Interaksi sosial ekonomi masyarakat berubah dari bentuk konvensional menjadi hubungan sosial yang berinteraksi di dunia maya.

"Yang turut menggiring aktifitas ekonomi berubah dari yang sebelumnya membutuhkan sarana fisik (uang tunai, pusat perbelanjaan), menjadi transaksi digital (uang elektronik, market place). Dan tidak hanya di situ, pola investasi juga berubah cukup signifikan," ucapnya.

Dari yang semula investasi yang mengedepankan bentuk fisik seperti produk tabungan atau simpanan, properti hingga komoditas dalam bentuk fisik, berubah menjadi aset digital seperti crypto currency, dompet digital, hingga produk pasar keuangan digital lainnya.

Dampak frugal living bagi ekonomi nasional

Tren Frugal Living di kalangan Generasi Z menjadi sebuah respons terhadap tantangan ekonomi global yang semakin berat. Di tengah inflasi yang tinggi dan stagnasi upah, membuat Gen Z menyadari pentingnya mengelola keuangan secara cerdas untuk mencapai stabilitas finansial jangka panjang.

Ekonom Universitas Sriwijaya (Unsri) Dr Abdul Bashir menerangkan, tren ini menjadi pilihan bijak dalam pengelolaan keuangan dan sikap kesadaran menolak konsumerisme. Tren tersebut dinilai merupakan bagian jangka panjang dalam meraih kebebasan finansial untuk masa depan yang lebih aman.

"Sebenarnya tren Frugal Living ini jadi cara untuk bertahan hidup. Anak muda sekarang menyadari bahwa pola konsumsi tradisional tidak lagi berkelanjutan dan bahwa mereka perlu mengambil kendali atas keuangan. Saya kira ini solusi praktis menghadapi tantangan ekonomi saat ini dengan menekankan pengluaran yang bijaksana dan investasi cerdas," ungkap Abdul Bashir kepada IDN Times, akhir Maret lalu.

Tujuan jangka panjang yang diambil anak muda dengan membatasi pengeluaran memiliki tujuan membangun pondasi finansial.

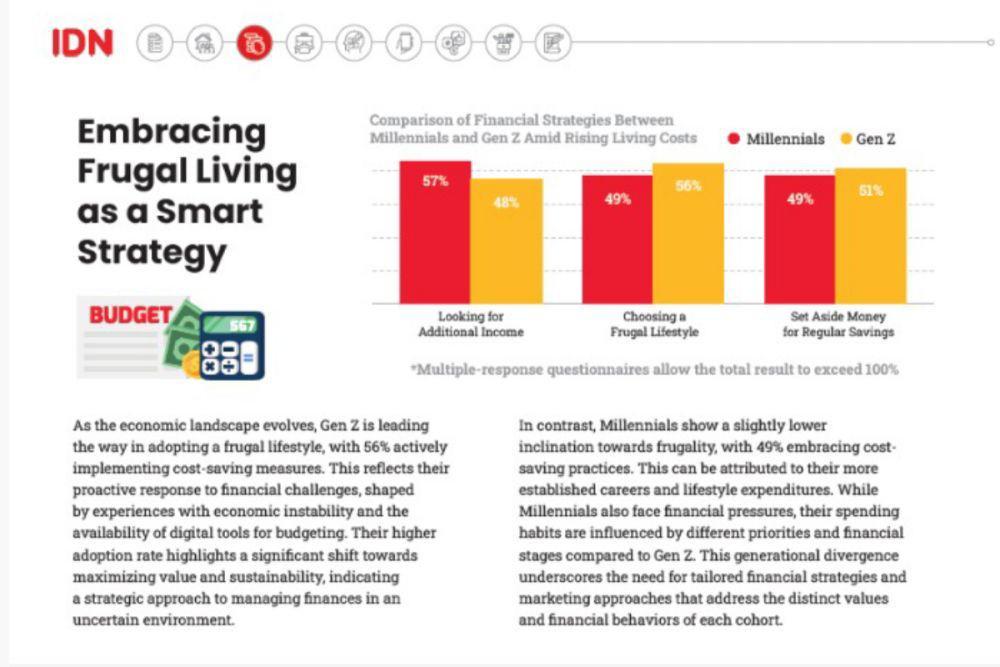

Berdasar hasil survei IDN Research Institute, ada tiga cara Gen Z dalam mengelola penghasilan. Pertama, 48 persen Gen Z memilih mencari tambahan penghasilan di tengah stagnasi penghasilan. Kedua 56 persen Gen Z memilih menerapkan Frugal Living dan ketiga menabung sebanyak 51 persen. Mayoritas responden memilih mengadopsi frugal lifestyle untuk penghematan biaya. Bashir menilai angka ini berpotensi memberikan dampak yang signifikan terhadap pengeluaran konsumen yang berimplikasi dalam ekonomi nasional.

"Secara umum, tren ini dapat menyebabkan penurunan permintaan terhadap barang-barang konsumsi yang tidak esensial, seperti barang mewah, produk fashion bermerek, atau hiburan yang berlebihan," jelas dia.

Dirinya menilai, dampak perubahan pola gaya hidup ini akan mempengaruhi secara langsung penurunan permintaan di sektor industri yang bergantung pada konsumsi tinggi, seperti ritel, pariwisata, dan hiburan.

"Frugal Lifestyle ini berpotensi memberikan dampak yang kompleks terhadap perekonomian makro. Di satu sisi, penurunan konsumsi yang diakibatkan oleh gaya hidup ini dapat memperlambat pertumbuhan ekonomi, terutama jika konsumsi domestik merupakan motor penggerak utama," jelas dia.

Analisis berbeda datang dari Perencana Keuangan sekaligus Founder and Former Chairman FPAI (Financial Planner Association Indonesia), S. Budisuharto, yang menjelaskan bahwa frugal living yang dilakukan generasi Z hampir tidak memberi dampak signifikan terhadap kondisi mikro dan makro ekonomi Indonesia.

Akan tetapi malah sebaliknya, justru karena kondisi mikro dan makro Indonesia yang sedang tidak bersahabat dengan kantong, itu menyebabkan orang mau tidak mau harus memilih hidup hemat.

Budisuharto mengungkapkan bahwa sisi positif yang terlihat saat ini, generasi Z dapat lebih bijak dalam membedakan keinginan dan kebutuhan. Barang-barang yang sifatnya keinginan nilai penjualannya akan menurun, misalnya saja makanan, maka akan lebih banyak makanan yang sehat dan murah bermunculan karena penjual menangkap peluang itu.

Apabila ditilik dari kondisi makro ekonomi Indonesia, Budisuharto menyebut terdapat sektor-sektor yang dapat mendorong pertumbuhan target ekonomi per tahun negara, yaitu terdiri dari investasi, Foreign Direct Investment, dan konsumsi. Ia mengatakan bahwa supaya dunia usaha tidak seret, maka pemerintah seharusnya bertindak agar konsumsi meningkat, baik konsumsi pemerintah maupun konsumsi masyarakat.

"Nah, kalau keadaan sedang krisis sehingga menyebabkan mau gak mau harus hidup frugal living, maka konsumsi nasional akan turun. Sehingga memperkecil (kesempatan) target pertumbuhan per tahun itu untuk bisa tercapai. Tapi hidup frugal living tidak memiliki andil besar mempengaruhi, hanya sedikit saja dari sektor konsumsi,” kata Budisuharto kepada IDN Times, akhir Maret lalu.

Budisuharto mengatakan hal paling mudah untuk hidup hemat adalah menyetarakan income (pemasukan) dan expense (pengeluaran). Apabila pemasukan tidak besar, maka pengeluaran juga jangan sampai besar, sebab hampir semua problematika keuangan berasal dari defisit yang berulang.

"Secara perencanaan keuangan ya, pada dasarnya hidup hemat itu supaya tiap bulan itu surplus bukan defisit. Kenapa kok dikatakan hemat pangkal kaya? Karena seseorang bisa kaya kalau bisa menghasilkan surplus terus menerus dan kemudian ditabung. Orang kaya itu adalah orang yang pandai mengakumulasikan surplus bulanan dia, kemudian diinvestasikan. Dengan investasi, dia bisa menambah pemasukan dia yang berarti surplus dia semakin besar,” terangnya.

Selain itu, ia juga sangat tidak menganjurkan generasi Z melakukan pinjaman online, sebab di awal memang terbantu, akan tetapi ke depannya akan semakin memberatkan jika tidak sanggup memenuhi komitmen.

Menurut Budisuharto, hal lain yang perlu diperhatikan dalam pengelolaan kekayaan pribadi adalah mencatat pengeluaran dan pemasukan.

"Kata-kata dari Bapak Ilmu Manajemen Modern, Peter Drucker, If you can measure it, you can manage it. Artinya, kalau kita bisa mengukur kinerja keuangan kita, kita pasti bisa mengelola keuangan kita. Jadi, kalau orang ingin mengelola keuangan dengan baik, baik itu perusahaan, pribadi, maupun negara, maka harus pandai melakukan pencatatan keuangan juga," pungkas Budisuharto.

Tim Penulis: Rangga Erfizal, Feny Maulia Agustin (Sumsel), Silviana (Lampung), Eko Agus Herianto, Indah Permatasari (Sumut), Febriana Shintasari (Yogyakarta), Muhamad Nasir (NTB), Zefanya Azzahra Sapna Clarisa (Jatim)